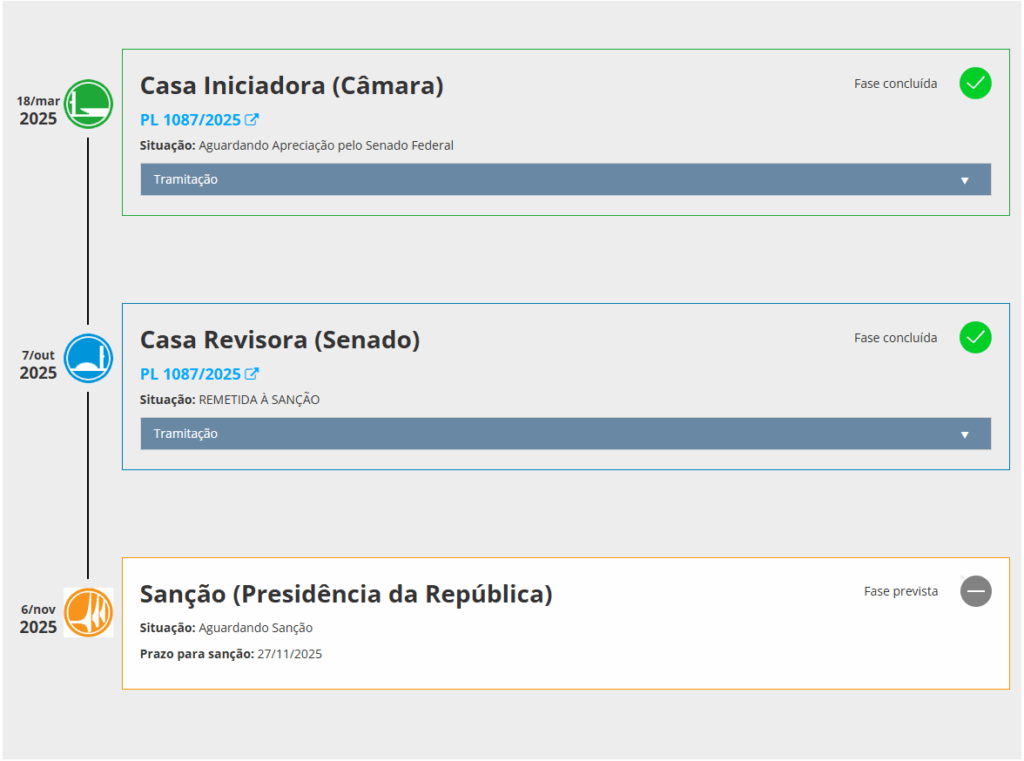

Entenda a tramitação do PL

De autoria do Poder Executivo federal, o projeto de lei 1087/2025 institui a tributação mínima sobre lucros e dividendos, que até então eram isentos de imposto de renda.

O projeto foi aprovado pelo Plenário da Câmara dos Deputados e pelo Plenário do Senado Federal, seguindo para sanção presidencial, o que provavelmente deve ocorrer em breve.

O Presidente da República tem até 27/11/2025 para vetar ou sancionar o projeto. Sendo sancionado, o projeto se tornará oficialmente lei.

Veja a tramitação disponível no site do Senado:

Como será o imposto com a nova lei?

O projeto de lei terá um impacto especial sobre as pessoas físicas residentes no Brasil que recebem lucros e dividendos empresariais acima de R$ 50.000,00 ao mês.

A partir de janeiro de 2026, essas pessoas pagarão 10% de Imposto de Renda Retido na Fonte. O cálculo será feito sobre o valor excedente aos R$ 50.000,00 mensais.

O que precisamos fazer?

Por enquanto, precisamos aguardar a sanção presidencial, que deve ocorrer em breve.

Tornando-se lei, precisamos agir rápido, ainda em 2025, para aproveitar uma regra de transição estabelecida.

O texto aprovado prevê que os lucros e dividendos apurados até 2025, com distribuição aprovada até 31/12/2025, ficam isentos de IRRF.

Portanto, é necessário realizar uma ata de distribuição de lucros e dividendos e submetê-la para aprovação dos sócios ainda em 2025.

Dessa forma, a distribuição de lucros e dividendos realizada a partir de 2026 ficará isenta, desde que realizada na forma da ata aprovada.

Após a publicação da lei, traremos novas orientações com base na redação final publicada e estaremos à disposição para dar o suporte que você precisa para usufruir da isenção estabelecida.

Nossa equipe do MW Advogados está acompanhando a tramitação desse projeto de lei e manterá você atualizado sobre os novos desdobramentos.